来源:源达专业在线股票配资网

投资要点

我们在之前发布的深度报告中研究了自由现金流因子,并采用“自由现金流/企业价值”因子构建了投资策略。本篇报告中,我们进一步研究其他三种自由现金流比率因子,并进行对比。

四种自由现金流比率因子对比

对四种自由现金流比率因子进行Rank IC及多空分析。采用中证全指样本,剔除金融地产行业,去除自由现金流为负及因子为负的数据,回测区间为2014/6/30-2025/9/30,月度计算Rank IC,多空策略分5组回测。

①“自由现金流TTM/企业价值”因子的Rank ICIR最高,为15.50%;在沪深300内Rank ICIR为12.92%,多空年化收益率3.17%,在中证1000内,因子RankIC IR为3.89%,多空年化收益率为-9.27%,因子对于沪深300有效性强,在中小盘无效。

②“自由现金流TTM/归母净利润”因子,Rank ICIR为0.85%,多空年化收益率2.79%,在沪深300中,因子Rank ICIR为15.35%,多空年化收益率为13.40%。

③“自由现金流TTM/净资产”与“自由现金流TTM/营业收入”因子在中证全指内Rank IC均值为负,基本无效。

策略构建:“自由现金流/企业价值”因子策略最优

“自由现金流ttm/归母净利润”因子构建的策略,2014/6/30-2025/10/29不考虑交易费用,年化收益率11.51%,同期沪深300全收益的年化收益率10.13%,策略超额收益不明显,显著低于我们此前构建的“自由现金流ttm/企业价值”策略(年化21.91%)。

为什么2025年以来自由现金流指数表现弱于大盘?

自由现金流指数偏向大盘价值风格,在当前成长占优的市场环境下表现相对较弱,但中长期表现稳健穿越周期。2025年截至10月29日,沪深300累计涨幅18.72%,自由现金流指数涨幅10.20%相对跑输,主要由于①自由现金流指数剔除了金融地产行业,今年银行及非银金融板块表现较优;②自由现金流指数布局电子板块较少,2025年AI相关行业涨幅居前,自由现金流指数未获得相应收益。

展望未来,若市场风格从成长占优转向价值回归,自由现金流指数的防御+价值属性将重新凸显。另外,现金流指数与科技类指数相关度较低,可将自由现金流指数与成长风格资产进行组合配置。

风险提示

国内经济增长波动的风险;数据统计误差;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

1、四种自由现金流比率因子对比

我们在之前发布的报告中研究了自由现金流因子,并采用“自由现金流/企业价值”因子构建了投资策略,我们在本篇报告中,进一步研究其他自由现金流比率的因子构建方式,以更全面地理解自由现金流因子。

对四种自由现金流比率因子进行Rank IC及多空分析。Rank IC均值代表因子与股票收益率的排序相关性,正值代表排序有效,Rank ICIR=RankIC均值/RankIC标准差,绝对值越大,代表因子排序的“收益/波动”性价比越高。多空策略即做多因子最高值、做空最低值取得的收益,夏普比率为风险收益比。我们采用中证全指样本,剔除金融地产行业,去除自由现金流为负及因子为负的数据,回测区间为2014/6/30-2025/9/30,月度计算Rank IC,多空策略分5组回测,结果如表1,“自由现金流TTM/企业价值”因子的Rank ICIR最高,为15.50%,代表因子的排序能力强且稳定性突出;其次为“自由现金流TTM/归母净利润”因子,Rank ICIR为0.85%,多空年化收益率2.79%;而“自由现金流TTM/净资产”与“自由现金流TTM/营业收入”因子基本无效。

表1:四种自由现金流比率因子的IC及多空收益率对比

|

因子名称 |

IC>0比例 |

RankIC均值 |

RankICIR |

多空年化收益 |

多空年化波动率 |

夏普比率 |

上行标准差 |

下行标准差 |

最大回撤 |

|

自由现金流TTM/企业价值 |

47.01% |

1.88% |

15.50% |

-0.83% |

14.82% |

-0.0600 |

0.1186 |

0.0859 |

31.77% |

|

自由现金流TTM/净资产 |

40.29% |

-1.12% |

-15.87% |

-4.34% |

8.91% |

-0.4874 |

0.0548 |

0.0602 |

44.53% |

|

自由现金流TTM/营业收入 |

46.27% |

-0.60% |

-9.02% |

-5.96% |

8.37% |

-0.7128 |

0.0522 |

0.0583 |

53.84% |

|

自由现金流TTM/归母净利 |

44.03% |

0.08% |

0.85% |

2.79% |

10.80% |

0.2582 |

0.0731 |

0.0622 |

38.98% |

资料来源:Wind,源达信息证券研究所

因子在不同指数内的回测结果:

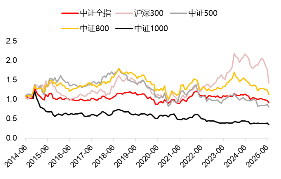

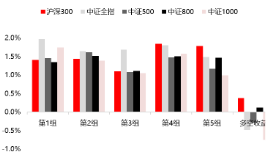

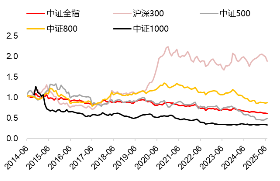

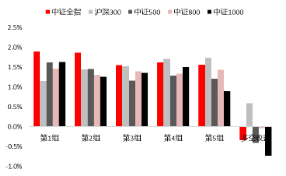

(1)“自由现金流TTM/企业价值”因子:衡量单位企业价值创造的自由现金流,沪深300的选股效果较好,在中证1000内因子值与收益率反向。在沪深300内,平均RankIC(2.84%)、Rank ICIR(12.92%)均为正且数值较高,多空年化收益率3.17%,沪深300以成熟行业龙头为主,因子数值高意味着盈利质量扎实,因子排序有效且多空策略盈利。中证800(大盘+中盘)内平均Rank IC(2.18%)、Rank ICIR(12.87%)为正且较高,因子排序预测能力和稳定性较好,但中盘股的拖累使多空收益仅微利。对于中证1000为代表的小盘成长股,高资本开支通常预示着更高成长性,但对应低自由现金流,因此因子与收益率反向相关。

表2:“自由现金流/企业价值”因子在不同指数内的IC分析结果

|

指数 |

IC>0比例 |

平均RankIC |

RankICIR |

多空年化收益 |

多空夏普比率 |

|

中证全指 |

47.01% |

1.88% |

15.50% |

-0.83% |

-0.0557 |

|

沪深300 |

50.00% |

2.84% |

12.92% |

3.17% |

0.1393 |

|

中证500 |

47.76% |

2.03% |

11.43% |

-1.91% |

-0.0907 |

|

中证800 |

44.78% |

2.18% |

12.87% |

1.00% |

0.0537 |

|

中证1000 |

44.62% |

0.58% |

3.89% |

-9.27% |

-0.4778 |

资料来源:Wind,源达信息证券研究所

|

图1:“自由现金流TTM/企业价值”因子在不同指数范围内的多空净值对比 |

图2:“自由现金流TTM/企业价值”因子在不同指数范围内的分组收益率对比 |

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

(2)“自由现金流/营业收入”因子,即单位营业收入对应的自由现金流,衡量经营效率,在沪深300和中证800效果较好。在沪深300中,因子的排序能力强、稳定性高,多空策略盈利;在中证800中表现较好,大盘股的有效逻辑部分传导,因子和策略均有正向表现;

在中证500、中证全指中表现一般;在中证1000中完全无效。

表3:“自由现金流/营业收入”因子在不同指数内的IC分析结果

|

指数 |

平均RankIC |

RankICIR |

多空年化收益 |

多空夏普比率 |

多空最大回撤 |

|

中证全指 |

-0.60% |

-8.98% |

-5.96% |

-0.71 |

53.84% |

|

沪深300 |

1.66% |

11.02% |

3.00% |

0.17 |

40.04% |

|

中证500 |

0.47% |

3.67% |

-4.53% |

-0.30 |

62.82% |

|

中证800 |

1.05% |

10.19% |

0.67% |

0.06 |

33.99% |

|

中证1000 |

-1.39% |

-13.68% |

-9.39% |

-0.73 |

70.35% |

资料来源:Wind,源达信息证券研究所

|

图3:“自由现金流TTM/营业收入”因子在不同指数范围内的多空净值对比 |

图4:“自由现金流TTM/营业收入”因子在不同指数范围内的分组收益率对比 |

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

(3)“自由现金流/净资产”因子,反映企业的盈利质量和资产运营效率,仅阶段性有效。因子在沪深300中较有效,特别是2020年表现优异,其他区间表现平平。由于2020年全球受新冠疫情冲击,市场风格呈现“避险+盈利确定性”的特征,资金大规模向沪深300的蓝筹股集中,放大了“自由现金流TTM/净资产”高的个股的收益弹性。

表4:“自由现金流/净资产”因子在不同指数内的IC分析结果

|

指数 |

IC>0比例 |

平均RankIC |

RankICIR |

多空年化收益 |

多空夏普比率 |

多空最大回撤 |

|

中证全指 |

40.30% |

-1.12% |

-15.87% |

-4.34% |

-0.49 |

44.53% |

|

沪深300 |

52.99% |

2.12% |

14.10% |

5.87% |

0.34 |

45.58% |

|

中证500 |

44.78% |

-0.02% |

-0.18% |

-6.14% |

-0.37 |

66.09% |

|

中证800 |

49.25% |

0.99% |

9.37% |

-1.13% |

-0.09 |

36.64% |

|

中证1000 |

40.77% |

-2.05% |

-18.32% |

-9.58% |

-0.61 |

74.05% |

资料来源:Wind,源达信息证券研究所

|

图5:“自由现金流TTM/净资产”因子在不同指数范围内的多空净值对比 |

图6:“自由现金流TTM/净资产”因子在不同指数范围内的分组收益率对比 |

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

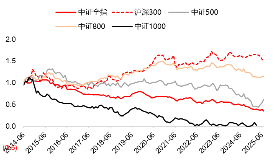

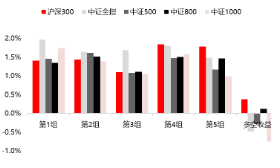

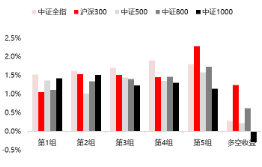

(4)“自由现金流/归母净利润”因子,衡量企业盈利质量,在沪深300中表现卓越。因子单调性在沪深300中极强,在中证1000中单调性为负。沪深300代表的大盘蓝筹盈利已较成熟,因子排序能力强、稳定性高,RankICIR高达15.35%,多空策略年化收益率13.40%。

表5:“自由现金流/归母净利润”因子在不同指数内的IC分析结果

|

指数 |

平均RankIC |

RankICIR |

多空年化收益 |

多空夏普比率 |

多空最大回撤 |

|

中证全指 |

0.08% |

0.85% |

2.79% |

0.2582 |

38.98% |

|

沪深300 |

2.78% |

15.35% |

13.40% |

0.6296 |

46.19% |

|

中证500 |

0.42% |

2.85% |

1.11% |

0.0637 |

35.58% |

|

中证800 |

1.01% |

8.45% |

6.57% |

0.4626 |

30.65% |

|

中证1000 |

-1.46% |

-13.76% |

-4.46% |

-0.3085 |

52.43% |

资料来源:Wind,源达信息证券研究所

|

图7:“自由现金流TTM/净利润”因子在不同指数范围内的多空净值对比 |

图8:“自由现金流TTM/净利润”因子在不同指数范围内的分组收益率对比 |

|

|

|

资料来源:Wind,源达信息证券研究所 |

资料来源:Wind,源达信息证券研究所 |

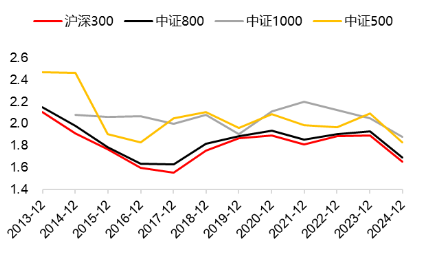

综合四类自由现金流比率因子,“自由现金流ttm/企业价值”和“自由现金流ttm/归母净利润”因子有效性较高,且均在沪深300中最有效。分析原因,由于成熟期企业已占据稳定的市场份额,核心业务趋于饱和,无需通过大规模资本投入进行产能扩张。此时资本开支更多用于维持现有运营效率(如设备维护、技术升级),而非战略扩张。成长期的企业一般追求战略扩张,有着更高的资本开支,因此其资本开支占比显著高于其他阶段的企业。沪深300与中证800的资本支出/折旧摊销小于中证500与中证1000,与我们回测得到的结果一致。

图9:不同指数的资本支出/折旧与摊销对比

资料来源:Wind,源达信息证券研究所

2、策略构建:“自由现金流/企业价值”因子策略最优

根据前文分析,在沪深300股票池内使用“自由现金流ttm/归母净利润”因子构建策略,具体筛选方法如下:

1、沪深300成分股,剔除ST、*ST证券,按照中信一级行业分类,剔除综合金融、房地产、银行、非银行金融行业的个股;

2、过去一年日均成交金额排名位于样本空间前80%;

3、近一年自由现金流、归母净利润均为正;

4、剔除近一年经营活动净现金流占净利润比例排名后30%的证券(衡量盈利质量);

5、每月最后一个交易日,根据自由现金流/净利润从大到小排序,选取前10只,自由现金流ttm加权,个股权重上限20%。

“自由现金流ttm/归母净利润”因子构建的策略,年化收益率11.51%,低于“自由现金流ttm/企业价值”策略的年化21.91%。2014/6/30-2025/10/29,不考虑交易费用,年化收益率11.51%,同期沪深300全收益的年化收益率10.13%,策略超额收益不明显。

图10:不同指数的资本支出/折旧与摊销对比

资料来源:Wind,源达信息证券研究所

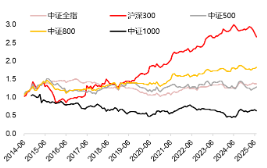

3、为什么2025年以来自由现金流因子偏弱?

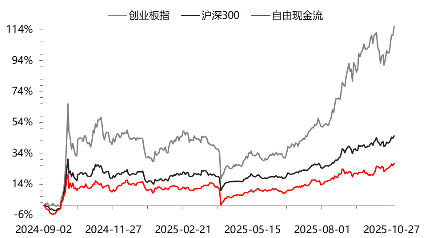

自由现金流指数偏向大盘价值风格,在当前成长占优的市场环境下表现相对较弱。2025年截至10月29日,沪深300累计涨幅18.72%,自由现金流指数涨幅10.20%,相对跑输,主要由于①自由现金流指数剔除了金融及地产行业,而今年银行及非银金融板块表现较优;②自由现金流指数布局电子板块较小,2025年AI相关行业涨幅居前,自由现金流指数未获得相应收益。自由现金流本质上是价值类因子,在成长股当道的行情中跑输是正常现象。

展望未来,若市场风格从成长占优转向价值回归,自由现金流指数的防御+价值属性将重新凸显。另外,现金流指数与科技类指数相关度较低,可将自由现金流指数与成长风格资产进行组合配置。

图11:2025年以来,A股风格偏向科技成长,自由现金流指数相对跑输

资料来源:Wind,源达信息证券研究所

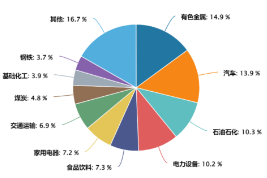

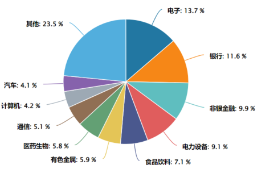

图12:2025年以来自由现金流指数(980092,左)对比沪深300(右)的行业分布占比

资料来源:Wind,源达信息证券研究所

4、风险提示

历史收益表现不代表未来、实际交易费用率与模型不一致、其他数据统计误差

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014专业在线股票配资网

辉煌优配官网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯